2018年 11月22日中午12时30分,由中国人民大学经济学院主办,数量经济学教研室负责的数量经济学seminar在明主729进行。来自上海纽约大学的ryo okui副教授做了题为《kernel estimation for panel data with heterogeneous dynamics》的报告。本次报告的成果由他和takahide yanagi合作完成。

ryo okui为上海纽约大学副教授、宾夕法尼亚大学博士,曾任教于香港科技大学与京都大学,研究方向为计量经济学理论与应用,他的研究发表于 econometrica、review of economic studies、journal of econometrics、econometric theory、journal of applied econometrics等知名国际期刊。

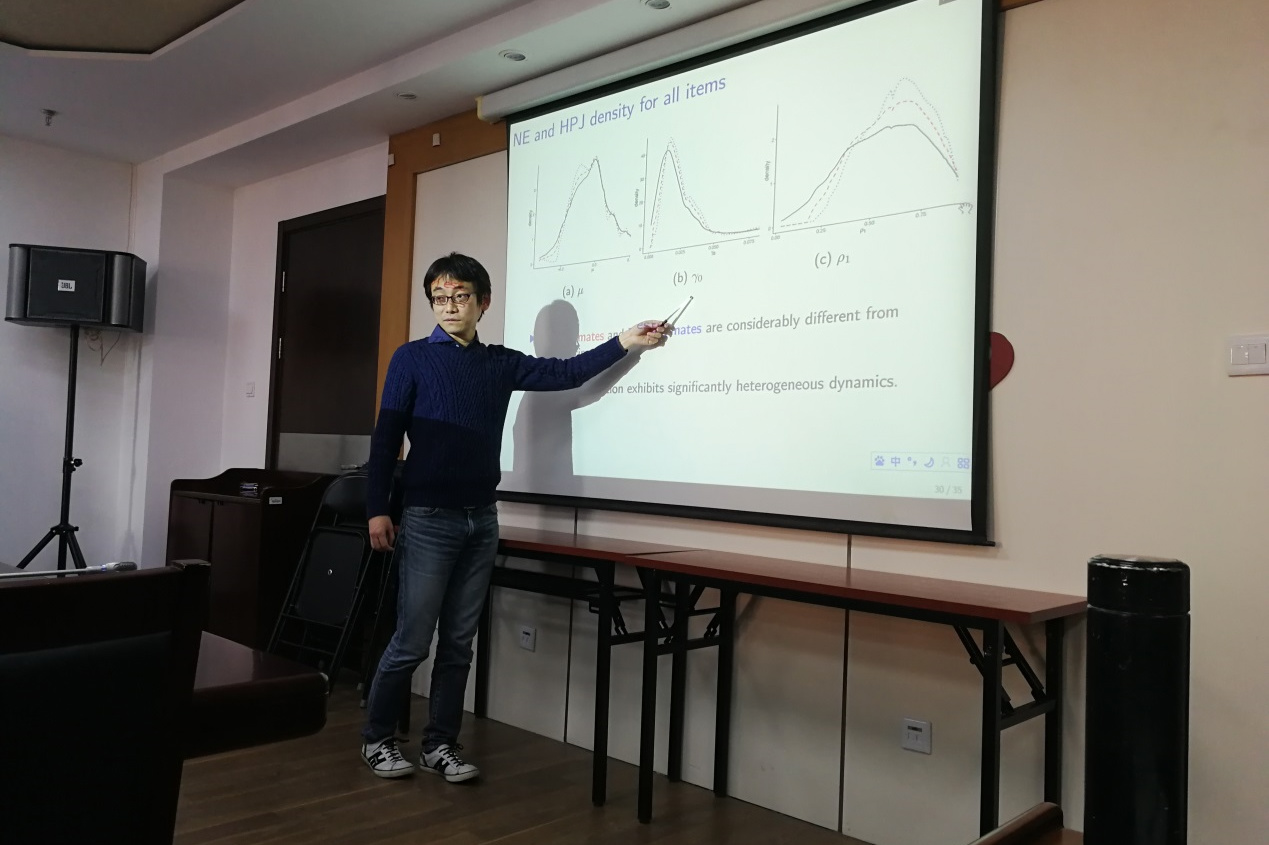

ryo okui副教授在报告中提出了面板数据的nonparametric kernel-smoothing估计,以检验横截面单元的异质性程度。他首先将报告中的模型与传统的模型法方做了简单的比较,指出该估计方法不受模型的限制、易于实现等的优点,能够直观地理解异质性的特性。在估计方法上,首先需要估计出每个单元的样本均值,自协方差和自相关,然后应用kernel smoothing来计算这些参数的密度和累积分布函数估计值。并且他进一步指出当横截面和时间序列样本大小趋于无穷大时,该方法得到的核估计量是一致且渐近正态。另外,他建议使用jackknife方法来减轻在估计中因偶然参数问题和核函数的非线性出现的偏差,并且还基于渐近属性发展了带宽选择方法和bootstrap推断。并且ryo okui副教授使用了美国价格动态和蒙特卡罗模拟说明估计方法的可靠性。在最后,他还对估计方法的假设做了进一步的说明。

本次seminar由马骏博士主持,经济学院赵国庆教授、韩松教授、江艇副教授以及章永辉博士,英国剑桥大学教授,中国人民大学统计与大数据研究院特聘教授oliver linton教授,以及数名数量经济学、西方经济学、产业经济学专业的博士生和硕士生参加了此次seminar,并在会后对该方法的估计过程、应用情况和假设进行了热烈的讨论。

编辑:杨菲;核稿:陆美贺; 供稿:习媛杰